長期的成長を実現するための経営戦略に関するQ&A

このQ&Aは、ロート製薬が長年にわたり成長を実現してきた背景と、今後の中長期的な経営方針を投資家の皆さまにお伝えするためにまとめたものです。当社の事業多様化の意義、各事業領域の将来展望、海外展開やM&Aの基本スタンス、さらにはガバナンスや株主対話の姿勢に至るまで幅広いテーマにおける当社の考えを共有し、投資家の皆さまに当社の戦略の全体像をご理解いただくとともに、今後も持続的に企業価値を高めていく姿勢を明確にしております。

Q1 ロート製薬が2025年5月に中・長期の経営方針および見通しを公表した理由は何か?

当社では四半期決算をはじめとする短期的な情報開示については、都度タイムリーに開示、ご説明を行っておりましたが、中長期については社内的にもあえて目標達成型の事業計画ありきの経営は行わず、毎年計画をアップデートしながら、ダイナミックな意思決定を柔軟に行うという戦略をとってきました。しかし、事業領域が広がり、また多様な事業が複合、連関するようになってきたため、全体像が掴みにくくなってきているという事もあると思われます。

当社の統合報告書(Well-Beingレポート)ではその全体像を出来るだけ具体的に伝わるよう編集しておりましたが、その中核部分としての中長期見通し、およびその前提となる根本的な事業戦略について、各ステークホルダーの皆様にご理解いただく目的で、作成・公表する事にいたしました。

なお、この内容については毎年見直しをかけ、都度アップデートをしていきます。すなわち5年後なりに必ずこのようになるという事を意味するものではなく、さらに企業価値を向上するような意思決定を随時行っていく前提であります。

Q2 ロート製薬はなぜ様々な事業領域に多角化を行うのか?

事業領域を自社の強い分野に選択し集中するという戦略は、市場が安定的に成長し、競争原理が変わらない場合は一般的に有効な戦略です。しかし社会や市場の変化が極めて激しく、予測も極めて困難なVUCAの時代には、単一市場単一事業に頼っていることは、極めて脆弱な体質となります。

また当社の祖業である日本のOTC医薬品は、長期にわたって市場そのものが少しずつ縮小する環境にあり、その中で目薬市場は例外的に需要が伸びてきたことにより当社は恩恵を受けていますが、今後は人口減少に伴う停滞は避けられず、コア事業でありながらも大きな拡大は難しいと思われます。

当社は専門領域に閉じこもらず、コア事業の周辺の新しい需要開拓に挑むことのできる人材育成および企業風土の醸成に長年取り組んでおり、状況対応変化力という点で優位な非財務資産を有しています。

*名和高司氏「超進化経営」日経BP 2024年 P135-154を併せてご参照ください

*入山章栄氏「世界標準の経営理論」ダイヤモンド社 2019年 P452-453を併せてご参照ください

*国際商業2025年9月号vol.58 No.688 P16-41を併せてご参照ください

Q3 化粧品事業への参入はこれまでは成功裏に行われたが、今後の見通しはどうか?

医薬品的発想からの画期的な製品づくりに加えて、ドラッグストアという新しい販売チャネルの伸長と相まって、当社の化粧品事業は大きな成功を収めてきました。

今では化粧品販売の主力チャネルとなったドラッグストアにおいて、売り上げ個数ではナンバーワンの地位を獲得するに至っています。これには既存の化粧品が華やかなブランドイメージをコアバリューとしてきたのに対し、当社の化粧品は多くの消費者が実際に使用してみての満足やコストパフォーマンスへの評価、また知人・SNSを通じた推奨という要因が非常に大きく、今後も製品に最新の素材や製剤技術を盛り込んだ、サイエンスベースの優れた商品の開発が最大のポイントとなります。

また近年は美容皮膚科の存在も身近になり、よりプロフェッショナルで確実な効果が期待されるようになったため、医療発想の成分開発、再生医療からのノウハウが必須ともなってきています。 このような分野はまだ未成熟であり、また化粧品全体の市場規模も非常に大きいことから、当社の事業拡大チャンスは今後も大きいと考えています。

Q4 化粧品事業で、競争関係となる相手は今後どう変化してくるのか?

既存の大手企業とのシェア競争は激烈であり、日々勝敗を繰り返していますが、最近はマーケティングを主軸としたファブレスな新興ブランドの成長、また企業規模が大きくなったドラッグストアのPBが人気を集めるようになり、これらを支えるODM専業の会社の台頭とともに、競争構造が大きく変化しています。このトレンドは今後大きな脅威となる事が予想されます。

また加えてZ世代と呼ばれる若い人には韓国コスメ、アジアコスメも人気が出てきており、さらに競争が激化しています。 これに対抗するためには、基本的には当社の強みであるサイエンスを極めることにありますが、一方ではアジア子会社からマーケティングトレンドをいち早く取り入れたり、若い層にターゲットを絞ったマーケティングで新しいブランドを引き続き立ち上げていきます。肌ラボやメラノCCも新規ブランドとして立ち上がったものであり、新ブランドの急速な立ち上げは当社の強みの一つと考えています。

Q5 自社の工場への投資はこれからも続けるのか?

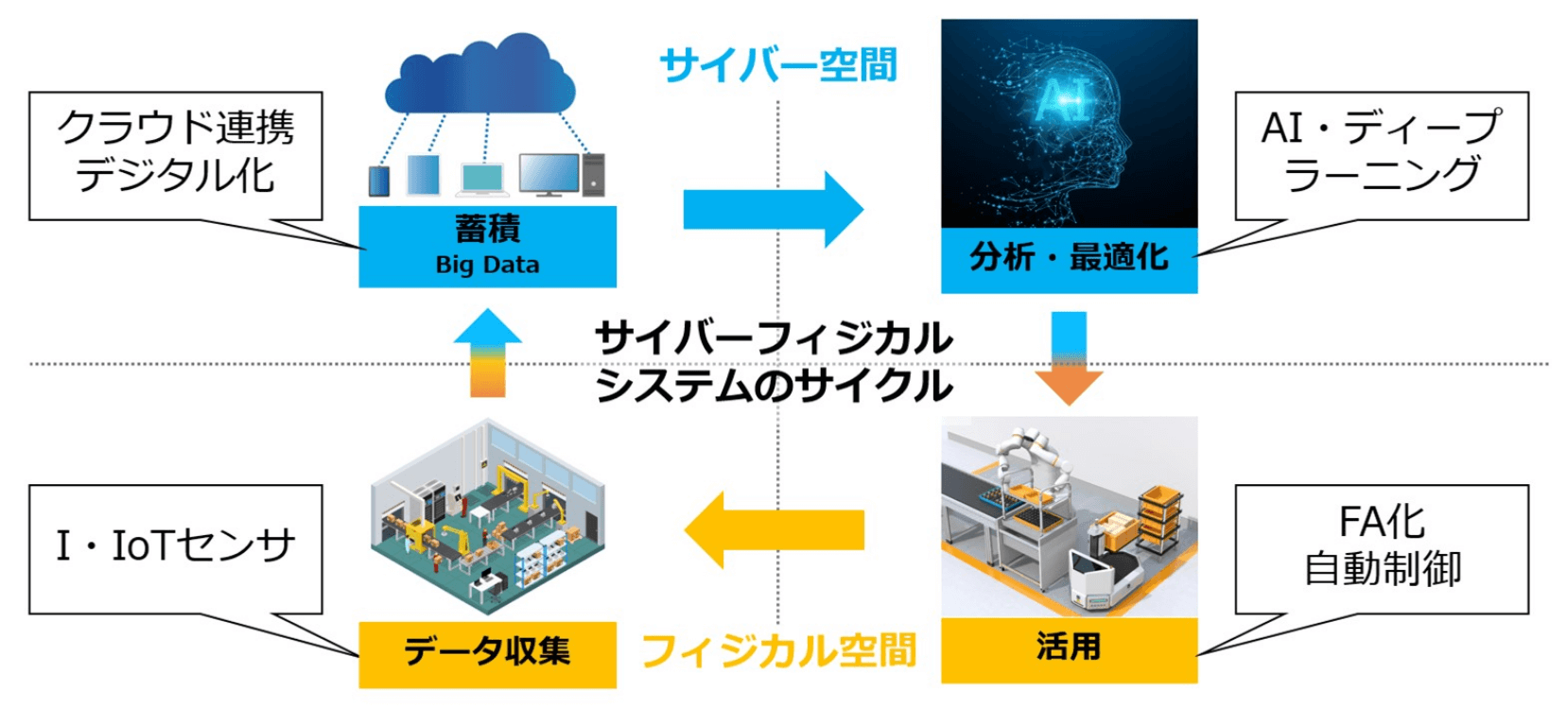

他社と本当に差別化された商品を作るには、自社の工場での技術開発が必須と考えています。一方で当社にない技術やスピードといった観点から、優れたODMメーカーとの良好な関係も維持していきます。モノづくりを支える技術部門は今後さらなるグローバル展開をするうえでも非常に重要で、徹底してデジタル化された工場(CPS)、また今後はAIやヒューマノイドロボットなどを活用した新世代型の工場を国内外に作っていく計画です。 国内では工場の従業員が全国的に不足しており、省人化、無人化を進める一方それらを使いこなせる社員の確保は非常に重要であり、当社では工場は別部門とはせず、本体の一部門として正社員化、高度化を進めています。

グローバル観点からは、市場に出来るだけ近いところで生産する「地産地消」を目指した工場展開とサプライチェーン構築を図ってきましたが、地域間の貿易障壁が高まる近年の状況は、こうした戦略が今こそ正しい戦略であったと思われます。今後も新興市場に向けた工場投資を積極的に行っていく予定です。

Q6 百貨店向けの化粧品事業の将来性はあるのか?

かつては全国の主要都市にあった百貨店という業態は、かなり厳しい状況にありますが、当社は東京・大阪ほか大都市の一流百貨店に絞った展開をしており、こうした店舗は今やインバウンド顧客にも人気で、各社順調に事業を伸ばしています。当社もepisteme発売以来15年を経てしっかり定着し、海外勢を含む一流ブランドの中で存在感を発揮しています。特に再生医療の技術を取り入れたステムシリーズが人気であり、こうした高級品カテゴリーでのブランドイメージは、雑誌等での紹介を通じて当社への信頼感を増し、更には美容家やインフルエンサーの方々に大変好評で、SNS等インターネット上での広がりも後押しとなり、お客様における企業価値向上に寄与しています。また店頭に立つSC(スキンコンサルタント)も社員として定着し、お客様との接客技術は、ドラッグストアの店員教育、通信販売やコールセンターでの専門的な応対にも寄与しています。

技術の粋を集めた百貨店ブランドは、今後海外の高級ブランドとも肩を並べるフラッグシップブランドとしてグローバル展開していきます。

Q7 近年ヘアケアにも進出を図っているが、勝ち残れるのか?

ヘアケア市場も有力なプレーヤーが鎬を削る激戦市場ですが、当社はサイエンスベースの製品で従来にない付加価値を提供していきます。頭皮湿疹やフケに効く薬用シャンプーは国内では隠れたヒット商品として20年近い歴史を持ち、海外で販売しているselsunや50の恵はアジアで絶大な人気を得ています。デオウ、デオコというにおいケアのブランドのヘアケア商品もコアなユーザーにしっかり支持されています。昨年発売したGYUTTOは長年髪の毛の構造を研究してきた大学の知見を応用したものであり、従来になかった切り口/便益でヒット商品となりました。ミノキシジル製剤は通販市場で着実に成長しており、今後は頭皮の毛母細胞を活性化する育毛剤、効果が高く頭皮にやさしいカラートリートメント等、スキンケア以上に国内外でのビジネスチャンスがあると考えています。

Q8 アイケアについての今後の展望は?

国内の一般用点眼薬(目薬)の市場は、OTC全体の市場が停滞する中でも、ゆるやかな成長を遂げてきましたが、今後の数量的伸びは限定的で、高機能化・付加価値化による単価アップが主な成長要因となると考えています。一方海外市場は、そもそも目薬の使用習慣が日本ほど高くないため、今後市場全体の伸長余地が高いこと、また国によって法規制が異なる中、当社は着実にそれらに対応する製品を開発・登録してきましたので、今後の伸長は確実に見込めると考えています。

医療用については市場にない新しい製品の開発が進んでおり、今後2-3年以内に最初の製品の発売が見込まれますので、これらはプラスオンの事業になります。また近年は「近視の予防」という事が注目され、対応する医薬品やサプリメントも今後登場してくることから、中長期的には大きな市場になることが期待されており、当社もこの領域での開発を進めています。 このほか、手術に伴う器具や用材、デジタルデバイスや細胞治療薬の開発にも取り組んでおり、アイケアの総合的なプロバイダーとして幅広く領域をカバーしていきます。

Q9 内服分野の今後の展望は?

胃腸薬は当社の創業時からの製品で、シロン/パンシロンは市場シェアナンバーワンのビッグヒットとして当社の発展を支えてきました。その後競争の激化によりブランドのポジションとしては現在3位グループを争っている状況ですが、近年は逆流性食道炎のパンシロンキュアが支持を得ており、ブランド復活の兆しが見えてきました。

一方漢方薬の和漢箋は苦戦しており、当面は現状維持を図ります。 代わって近年好調なのはロートV5シリーズの、アイケアサプリメントです。店頭でも販売していますが、通販では年商50億円を越え、根強い定期購入者に支えられて、さらに伸長することが期待できます。当社の通販ビジネスは各社に比べ出遅れていた状況ですが、付加価値の低い単なる素材サプリメントにはあえて参入せず、機能性の高い商品に注力してきたことが幸いしたとも言え、今後はこのロイヤルユーザーを核に商品の提案幅を拡げていく予定です。

Q10 ユーヤンサン・インターナショナル社(以下EYS社)の買収にあたっての戦略は何か? どういうリターンを見込んでいるのか?

EYS社が有する146年のブランド力、高品質・高機能な漢方・生薬・食の商品力、香港・シンガポール・マレーシアでの65万人のアクティブ顧客、自社店舗+クリニックの新しいチャネルなどなどの数多くの強みを活かして、日常ケアでのビタミン・ミネラルのケミカル から “ナチュラルヘルス&ウェルネス”へのリーディングポジションを確立していく戦略を考えています。

目下足元の業績は当初の計画を下回っていますが、主たる原因は香港、シンガポールという主力市場において、全般的な景気後退、特に高級商材のギフト市場が想定以上に縮小していることによるものです。これに対し、生産の内製化を進めての原価低減により、よりリーズナブルな価格帯で新規の顧客を獲得できる商材の開発と、メンソレータム社の知見を活かしたマーケティング活動を強化していく予定です。

この買収でアジアの売上が1000億円を超え、スキンケアに強いメンソレータムブランドと、内服/食に強いEYS社の相互のリソースをクロスしてオンリーワンのセルフケアプロバイダーを目指します。

Q11 その他のOTCは? ロートが参入していない市場がまだまだあるが、参入は考えないのか?

メンソレータムブランドの外用剤が堅調に展開しており、特に水虫薬のエクシブは後発でありながら、今やナンバーワンブランドとして幅広いユーザーに支持されています。当社が日本で初めて市販薬として発売した妊娠検査薬、排卵日予測検査薬のDoTestブランドもトップブランドとして定着しており、今後新規の検査薬が一般化される場合は、ブランドのエクステンションとして優位に販売できることが期待されます。一方でOTC市場で規模が大きいドリンク剤、ビタミン剤、風邪薬、鎮痛薬、貼布薬といった分野には当社は参入していませんが、これら市場の今後の伸びや、既存ブランドの知名度などを考えると、参入のメリットがあるとは考えられず、また商品の差別化も容易でないことから、可能性は低いと考えています。

Q12 スイッチOTCに対する期待はどのようなものか?

現在国内では、医療用医薬品から一般用医薬品へのスイッチが広く議論されており、徐々に実現していくものと予想されていますが、当社における影響は目薬、皮膚薬、検査薬といった一部分野に限られ、各カテゴリーに貢献はあるものの、会社全体での大きな戦略要素になるとは考えていません。すなわち、スイッチシーズに取り組む一方、スイッチに頼らずとも需要を喚起できる、独自技術の開発に注力していきます。

Q13 医療用医薬品関連事業の今後の展望はどうか?

まず子会社であるロートニッテンの眼科薬事業については、薬価改定による継続的な薬価引き下げという厳しい外部環境の影響を受けながらも、自社の製造販売に加え他社製品のOEM生産を引き受けることで製造設備をフルに活用する等の企業努力により、利益を生み出しています。またコンタクトレンズの販売は後発・下位ブランドでありながらも、海外パートナーから競争力のある製品を継続的に導入することにより徐々に伸長しており、また近年は他社より獲得した涙道チューブをはじめ、眼科周りの細かい診療で用いられる製品の品ぞろえを充実させるなど、専業メーカーとしての強みを強化し、規模は小さいながらも成長を図っています。また今後は海外市場でも医療用眼科薬のビジネスが伸長することが見込まれますので、ロートニッテンの持つ技術やノウハウが活用できると考えています。

Q14 研究開発に力を入れるという方針だが、どのような分野でどのような競争力があるのか?

既存分野であるアイケアとスキンケア(ヘアケア含む)領域では、これまでの基盤研究と製品開発部門が協力して、スピーディに商品の上市を行ってきましたが、今後はより根源的な細胞レベルの研究をさらに推進していく方針です。 そのためには大学(アカデミア)との協力関係構築は必須であり、特にアイケア分野では「ロートアワード」という若手研究者の研究支援を行う活動を25年にわたり続けており、いまやその受賞者が日本の眼科研究を主導する主要メンバーとなっています。この活動を通じて当社はあらゆる分野の第一人者とつながっており、今後の研究開発の大きな礎となっています。同様に加齢皮膚医学研究基金、日本皮膚科学会皮膚医学研究基金、を通じてのネットワークも広がっており、製薬企業の中でもユニークな存在として認められています。

また一方、共同研究等を通じて得られた特許等知財面でも、「医薬品業界 特許資産規模ランキング2024」に於いて、1位 ROCHE、2位 MERCK、3位 PFIZERと並んで、ロートは第6位となっており、他の製薬会社に対して強い牽制能力を有しています。このように研究開発力は財務諸表では読み取れない競争力ですが、実際上は非常に強力な競争資源となっています。

Well-beingレポート2025(P49-50)

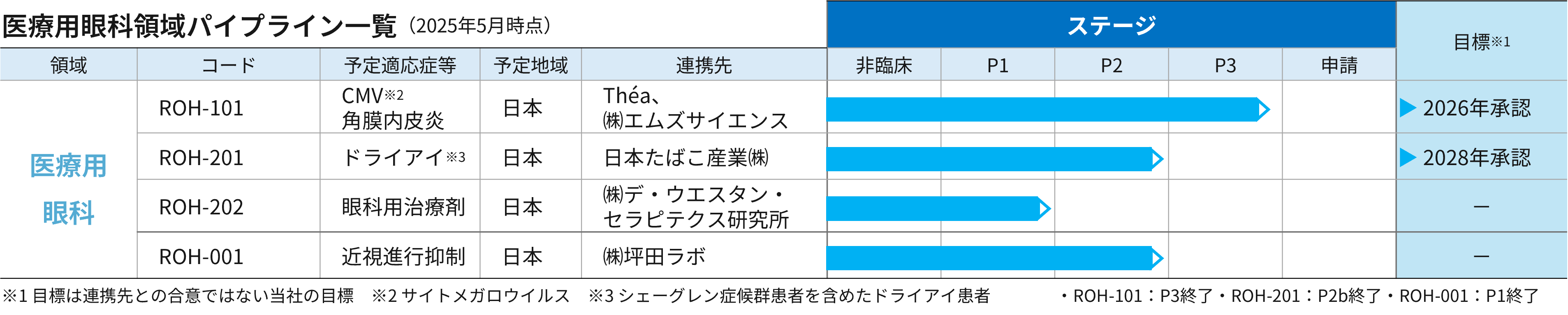

Q15 眼科の新薬開発の見通しはどうか? 事業規模や採算性は?

現在開発を進めております各パイプラインにつきましては、承認申請の目途が立ちつつあるものもあり、概ね想定どおり順調に進捗しております。今後の追加品目や、それぞれの事業規模につきましては戦略的観点から個別開示はしておりませんが、アンメットメディカルニーズをしっかりと捉え、世界的な市場規模の大きい領域での開発なども進めておりますので将来的に採算性は十分に確保できると考えています。新薬開発には、期待される有効性・安全性が臨床試験で証明されずに開発中止となるリスクが常に伴いますが、点眼薬は、すでに内服薬などで作用機序が証明された後での開発が多く、有効性や安全性のデータも蓄積していることから、開発に伴うリスクは比較的低いと考えられます。また投資額の大きい「治験費用」については、トータルとしての採算性を慎重に見極め、戦略的に取捨選択を行っていきます。

Q16 眼科以外の医療領域で今後どのような事業機会が見込まれるか?

皮膚科領域と運動器・整形外科領域での事業機会を見込んでいます。皮膚科領域では、すでに20年以上にわたりクリニック限定化粧品DRXシリーズで実績を積み重ねて来ましたが、今後は韓国勢の積極的な攻勢による市場拡大が期待され、大きな成長余力があると考えています。保険診療に向けた医薬品ではなく、皮膚科専門医の指導の下で利用いただくプロフェッショナルスキンケア(ヘアケアを含む)のさらなる展開により、皮膚科領域での事業を成長させていきたいと考えています。

また近年難治性潰瘍治療システムであるPRP療法の治療システム(オートロジェル®)の開発に成功し、2025年1月に発売いたしました。患者様のQOL向上に画期的な一歩となりましたが、より多くの患者様の難治性潰瘍の治療に貢献できるように、拡大を図っていきます。

運動器・整形外科領域では、培養軟骨細胞による膝軟骨修復を目指した製品の開発や半月板修復を目指した素材の開発、さらには関係する領域でのベンチャー企業への投資などを進めています。健康に元気に歩行できることは、まさにWell-beingの向上につながると考えており、長寿社会において非常に大切なことだと考えています。

Q17 細胞製剤の許認可見込み、および事業規模はどのように見込んでいるか?

細胞製剤の開発については、現在複数のパイプラインを進めており、2030年以降の許認可取得を見込んでいます。ただし依然としてこの分野における薬機法規制や薬価の動向については流動的ですので、事業規模の見通しは保守的に見積り計画しています。ただその中でも膝関節の細胞治療はすでに実用化が進んでおり、今後の超高齢社会において着実な市場形成が見込まれます。子会社インターステム㈱が手掛ける軟骨細胞製剤は、既存技術と比較して優位性の高い製品とすべく、目下開発を進めております。

これら製品の承認取得後の販売に当たっては、必ずしも当社ですべてを行うのではなく、他企業に導出する可能性も模索し、また海外に向けた国際的な共同開発/ライセンスも視野に入れております。

Q18 再生医療に関連するこれまでの投資額及び、中長期でのリターン見込みはどうなっているのか?

これまで再生医療に関連する企業への出資、買収に関わる投資額は、15年間総計で約100億円となりますが、今後は中期見通しである2030年までに500億円という総M&A投資額の中で、適宜投資機会を探索していきます。一方開発費のうち規模の大きなものは各段階における治験にかかわる費用となりますが、ここまでの段階では総計20億円程度となり、今後については年度ごとに変動はあるものの、おおむね年間10~20億円の規模を見込んでおります。ただし、治験各段階における継続判断は、その時点で見込まれる市場環境により、戦略的に取捨選択していく方針です。

Q19 今後細胞製剤でのグローバル競争が激化する中で、どのように生き残ろうとしているのか?

近年多くの異業種グローバル企業がこの細胞製剤の事業化に乗り出してきており、投資規模も膨らんできておりますが、当社は基礎研究から製造、臨床まで領域を一貫してカバーしている非常にユニークな存在であり、当社ならではの役割期待は大きいと考えています。再生医療全体としてもゆくゆくは産業としても大きくなることが期待されていますが、少数の会社が独占的に規模で支配することは困難であり、専門領域を深耕する多様なプレーヤーで構成される産業として発展してくるものと予想されます。当社はそれらをつなぎ、新しい治療法を開発していくリーダーとなることを目指しております。

Q20 細胞の受託加工事業の将来性は? 異業種大手の参入が本格化するなかで、どのように生き残るか?

当社は、自社開発を通じて培ってきたノウハウを活かし、顧客ニーズにきめ細かく対応することで、受託事業においても他社との差別化を図っていきます。具体的には、細胞培養技術や、細胞の種類・対象疾患に応じた培地の開発・カスタマイズに強みを持ち、さらに開発から申請に至るまで顧客に伴走することで、多様なニーズに対応できる体制を構築しております。また、細胞製剤の製造受託にとどまらず、細胞が分泌するEVs(エクソソームを含む)といった新しいモダリティにもいち早く取り組んでいます。こうした取り組みにより、異業種大手が参入する市場においても、当社ならではの強みを発揮し、持続的な成長を目指していきます。

Q21 ロート製薬がそもそも再生医療を手掛けるのはリスクが高すぎるのではないか? 実績のあるスキンケアなどに集中すべきではないか?

再生医療分野はまだまだ歴史が浅く、また法制度も十分に出来上がっていないことから、変動リスクは高いとも言えます。一方で新規の化学物質の発見から始まる新薬開発に比べ、もともとの人体の細胞の作用を活かすという観点から、安全性は高く、かつ作用も非常に複合的であることから、これまでの医療技術/薬剤開発では対応できなかった数多くの疾患に苦しむ患者様を救うことのできる画期的な分野/事業となる可能性も秘めています

当社の強みは、こうした再生医療/細胞研究の基礎研究が、アイケア/スキンケア/内服各分野の今後の製品開発に活かせる、かつ欠かせない技術になっているという点であります。最近は細胞が放出する小胞体(EVs)の機能に注目が集まっていますが、今後の開発競争、特に海外勢との競争はまさに細胞レベルの科学の戦いになってくる時に、その最先端の知見或いは知財を持っていることが大きな強みとなると考えています。その意味で細胞研究の基礎研究は、スキンケア等の基礎研究ともなっており、これは医薬品開発だけを目指すベンチャーと比べても大きなアドバンテージとなります。

Q22 ロート製薬の海外展開については、どのような戦略/優先順位を考えているのか?

東南アジアをグローバルの成長ドライバーに位置づけて、アイケアやスキンケアのコア事業の高成長を持続させつつ、ヘアケア、食品・サプリメント、さらには、メディカル事業までの新たな価値開発を積極的に進めます。自社工場と開発機能を有するベトナム、インドネシアを核に、マレーシアやフィリピンの伸びしろが大きいと考えています。

最大の中国市場は、ヘルス&ビューティー事業を堅実に維持するとともに、ヘアケアやメディカルの新規事業を強化しつつ、急激に向上している中国現地の先端技術を取り込んだ中国独自の価値開発を進めることで、長期的に増大し続ける中国のヘルスケア需要を取り込んでいきます。

また、グローバル横断的にロート目薬と肌ラボの展開を進めてグローバルブランドを育成することで、アイケア及びスキンケアの価値を世界中に広げていきます。アイケアでは、昨年買収したオーストリアのMono社を軸にしてこれまで手付かずだった欧州に広げていきます。肌ラボは、欧米市場をターゲットにした「Hadalabo Tokyo」をポーランドから始めて、これまでスキンケアの参入が困難だったUKやオーストラリアでヒットさせ、さらに世界中に拡大していきます。

その他、M&A機会の探索を続け、Healthcare, Well-being事業の質的、地理的拡大を図ります。

Q23 多数の国で事業展開する時のリスクはどのように回避するのか?

多数の国で事業を展開する際には、地政学的リスク、ガバナンスリスク、製品供給リスク、レピュテーションリスク、安全性リスクなど、多岐にわたる潜在的リスクが存在します。当社では、これらのリスクを慎重に管理し、適切に対応するための体制を構築しています。例えば地政学的リスクに対しては、海外子会社を5つのリージョンに分けて、それぞれの地域で、モノづくりを中心とした自社資源を確立することで、ロジスティックが分断する事案が発生してもリージョン毎に調達、自走できる体制を構築しています。

ガバナンスリスクに対しては、5つの地域本社が、地域子会社に対してロートグループの経営理念に根差した管理を徹底するとともに、グローバル本社直轄の内部通報制度を各子会社に導入、また、会計ファイナンス面では、日本本社直轄のフラット連結を行って直接リージョン子会社を管理するなど、複合的にグローバルのガバナンス体制を強化しています。

Q24 ロート製薬の今後の経営者に求める資質は何か?

当社の次世代経営者には、広い意味でのサイエンスに関する深い理解と経営判断力の両立が求められます。研究開発を事業として確実に成長させるためには、R&D投資の優先順位や回収計画をサイエンス知見に基づいて判断できる力も不可欠です。また、スキンケアやアイケア、医療用・再生医療関連事業、さらには海外事業など、多様な事業ポートフォリオを運営するには、リスクを見極めた戦略立案能力と高いガバナンス意識が求められます。また、VUCA時代においては、意思決定を先送りせず、組織を変革へと導けるリーダーシップと、心理的安全性を担保した組織運営力が何より重要であると考えています。

そのためにも、事業戦略やサイエンス素養に加え、人間的な魅力と信頼感を兼ね備えたリーダーシップが求められます。当社は創業以来、「人を大切にする」という価値観を中心に、従業員・お客様・取引先・株主など多様なステークホルダーと共に成長してきました。今後も変化の激しい時代を生き抜くためには、冷静な意思決定能力だけでなく、人の心を動かし、組織の信頼を得られる人格的な資質が不可欠です。

ただし、こうした資質を特定の個人に求めることは今後ますます困難になると予想され、経営は「チーム」で行う時代になってくると思われます。当社の新経営体制においても、そういうチーム戦で行うという体制を志向しており、今後もそのような人材の社内育成、社外発掘を行う事を指名委員会の責務として実行していきます。

Q25 ロート製薬は監査役会設置会社であるが、監査等委員会設置会社にしないのはなぜか。

監査役会設置会社には取締役会から独立した「監査役会」が置かれ、監査等委員会設置会社では取締役会の一員である「監査等委員会」が設置される点が最大の違いですが、監査等委員会は合議体としての決議によって初めて権限を行使できる構造であり、個々の委員には単独で調査・報告等を行う権限がありません。その一方、監査役は独任制であり、緊急時や即時の対応が求められる場面においては、調査権を用いて迅速に対応可能であり、ガバナンス強化という観点でも監査役会設置会社が好ましいと考えており、また今回社外監査役を3名体制に強化して、監査役会が十分に機能する体制としています。

Q26 ロート製薬の指名委員会、報酬委員会は任意の諮問機関であるが、機能はしているのか?

指名委員会、報酬員会とも取締役会の諮問機関であり、客観性と公正性を担保するために両委員会とも社外取締役を過半数とする構成としています。当社の経営を深く理解した委員により、社内外の実情を十分反映した上で多面的な議論を行うことができ、十分に期待される機能を果たしていると考えています。

Q27 取締役会において、社外取締役を過半数としないのはなぜか?

当社は現在社外取締役を5名選任しておりますが、経営の意思決定を最終的に行う取締役会には、多様な事業領域、様々な経営課題に深い事業知識とリーダーシップを兼ね備えた、多様な人材が取締役として参画する事が非常に重要だと考えております。この事は事業の継続性の観点から、また経営人材の育成と確保という意味でも非常に重要であります。

それゆえ比率としては、現状社外取締役は過半数とはなっておりませんが、社外取締役主導の指名・報酬委員会や第三者評価を導入することで、透明性の高いガバナンス体制を整えています。今後も外部環境や経営フェーズに応じて取締役会構成の最適化を検討しつつ、現状の「社内外の知見を融合させたバランス型取締役会」を当社の競争優位の一つとして維持・発展させていく方針です。一方で監査役会は独立社外監査役を過半とする体制を取ってガバナンスの強化を図っております。

Q28 社長、会長はCxOの肩書を持っていないが、それぞれの任務規定、役割分担はどうなっているのか?

当社において、社長と会長はそれぞれ重要な役割を担っており、常に連携を密にしながら、当社の持続的な成長と価値向上を目指しています。CEOとCOOのような明確な上下関係や役割分担ではなく、対等な立場で、それぞれの強みを活かした経営を推進しています。会長はグループ全体をより長期的な視点で俯瞰し、ビジョンの策定や多種企業・人脈の形成に努めています。社長はライン部門の統括者として中期経営戦略の実行推進に注力し、グループの具体的な事業運営をリードする役割を担っています。当社では、これらの役割を厳密に切り分けるのではなく、柔軟性を持って対応することで、変化の激しい経営環境に迅速に対応できる体制を構築しています。このように、会長と社長が相互に補完し合いながら、当社全体の経営に責任を持つ形が、最適な運営方針であると考えています。

Q29 株主との対話に関する基本方針/基本姿勢はどのようなものか?

当社の株主との対話に関する基本方針は、平等性・公平性を第一に掲げ、透明性の高い情報開示を行うことです。個人投資家に対しては、IRセミナーやオンライン説明会を開催し、分かりやすく情報提供を行っています。機関投資家との対話は、取締役副社長兼CFOおよびIR担当が中心となり面談や説明会で経営戦略や財務情報を共有しています。これらの対話を通じていただいたご意見は、経営幹部や取締役会で共有し、企業価値向上のための参考としています。当社は、株主の皆様との信頼関係を重視し、迅速かつ誠実なコミュニケーションを通じて、持続的な成長を目指していきます。

一方で、競争上や戦略上の観点から機密性を保持すべき情報、または長期的視点での経営について誤解を生じさせるおそれのある情報については、慎重な判断のもとで開示を控える場合があります。当社は多様な投資家ニーズを踏まえて主体的に開示内容を判断しつつ、常に公正かつ誠実な企業活動を貫き、フェアディスクロージャーを徹底することを基本姿勢としています。

合わせて情報開示方針をご覧ください。

Q30 取締役の報酬はどのように決まるのか? ストックオプションを業績連動部分に採用しないのはなぜか?

取締役に対する報酬は、基本報酬および成果報酬で構成されています。基本報酬は、職責や役割に応じて固定的に支給され、成果報酬は、年度ごとの業績に連動する部分と、より中長期に価値を産むと思われる成果を評価した部分で構成されますが、当社は中長期視点での経営を志向しており、後者をより重視しています。その点で短期的な業績や株価の動向に強く影響を受ける報酬制度は当社にはそぐわず、他社で多く導入されているストックオプション制度は取り入れておりません。 あくまでも取締役が中長期視点において正しい経営判断をすることを求め、その為の報酬体系としています。

Q31 B/Sにおけるキャッシュポジションについての考え方は?

当社の財務方針は、「健全な財務バランス」、「成長投資」、「株主還元向上」を同時実現する運用を行うことで、予測困難な環境変化に対応して、安定して高い収益を上げるとともに、サステナブルな企業価値向上を長期的に目指すことです。十分高い自己資本比率を維持しつつ、持続的な成長に必要な運転資金、及び、将来のための成長投資に回すに必要十分なキャッシュを確保するとともに、資本コストを抑制し、ROE、ROAを高く維持するようにバランスを保った効率的な資金管理に努めています。

Q32 2025年2月発行の転換社債の狙いおよび、今後の資本調達/或いは自社株買いに対する方針は?

昨年、シンガポールのEYS社買収という大型M&Aの資金需要があった際、一部はアジア子会社の手許現金、一部は銀行借り入れで調達したことで、有利子負債が急激に増加して、自己資本比率が70%台から60%台に低下しました。それに対して、当転換社債を発行して銀行借り入れの内、つなぎ融資を返済、残りを自己株買いや将来の研究開発投資、成長投資の原資にあてることで健全な財務バランスを維持しながら、成長投資、株主還元につなげていくための資金調達の多様化ができたと考えています。金利が上昇に転じる局面で、当転換社債はゼロクーポンで、発行にかかる全ての費用を差し引いても実質マイナス金利で長期的な資金を効率よく調達することができました。

今後の資金調達については6年間で200億円を想定していますが、当社の財務方針に基づいてベストの調達方法を選定します。自己株買いについては、このような状況ですので近い将来に予定はしていませんが、将来は、当社の財務バランス、投資案件の状況や市場での当社評価の状況を総合的に判断していきます。

Q33 今後のM&Aに対する基本スタンスはどのようなものか?

当社のM&Aに対する基本スタンスは、当社が持たない事業分野、販売チャンネル、または展開していない地域におけるパートナーシップを通じて、お客様への提供価値をさらに高めることを目的としています。M&Aを実施する際には、十分なキャッシュポジションを背景に、中長期的に採算性を確保できるか、また現在の利益率に大きな悪影響を及ぼさないかといった観点から、慎重に評価を行います。規模的には、EYS社のような大型案件ではなく、当社の財務バランスを考慮した上で、2030年までに総額500億円を目途に実施していく考えです。適正な企業価値の評価を基に、当社の成長戦略に合致した案件を見極め、企業価値向上と持続的な成長を図る方針です。

Q34 ロート製薬がCSV活動にとりくんでいる意義は何か? リターンは見込めるのか?

当社は、「社会の公器としての使命を自覚し、社会課題を解決する」という経営理念のもと、本業を通じて社会に貢献することを企業活動の中心に据えています。社会課題の解決と事業成長を同時に実現するCSV(Creating Shared Value)の考え方は、当社の企業活動と極めて親和性が高いものです。

本業に直結するセルフケア及びプロフェッショナルケア領域に加え、当社単独ではリーチしづらい社会課題にも、自治体やNPO、地域企業など多様なパートナーと連携しながら取り組んでいます。こうした活動は、単なる社会貢献にとどまらず、地域との信頼関係の構築、従業員のエンゲージメント向上、ブランド価値の向上など、企業の持続的成長にも寄与しています。

リターンについては、直接的な短期収益としての測定は難しいものの、支援活動を通じた企業評価やブランド認知の向上が、コンシューマーによって支えられている当社製品への支持や企業への信頼醸成につながると考えています。

Q35 食分野への事業展開も行っているが、勝算はあるのか?

当社の食分野への事業展開は、ロート製薬のサイエンスを活用し、健康生活の実現を目指す重要な取り組みの一環です。特に、医薬品的なアプローチで販売可能なサプリメントは高い成長機会があると考えています。一例として、ロートV5の成功が挙げられます。また、食生活は健康維持や予防医療の基盤であり、当社のソーシャルヘルスケア戦略において欠かせない分野です。さらに、EYS社の買収により、食分野での事業性とビジネスモデルが当社グループに加わり、これを活用することで成功確率の高い展開が可能になると考えています。当社は、食分野での事業拡大を通じて、さらなる価値創出を目指していきます。

Q36 同業会社に比べてどのようなパフォーマンスなのか? 今後も続くのか?

当社は、化粧品やOTC医薬品を中心としながらも、医療用医薬品、再生医療・細胞製剤、検査薬、食事業までを手掛ける総合ヘルスケア企業として独自の立ち位置を築いています。大手化粧品・日用品メーカーがグローバルブランドや高級チャネルで競争力を発揮する一方、ロートは医療発想に基づく製品開発力と製剤技術を活かし、スキンケアやアイケアを中心に研究開発型の差別化を進めています。

グローバル展開においては115カ国以上に進出し、他社と比較して地域ごとのニーズに合わせた柔軟なブランド展開や現地生産を通じて、外部環境の変化にも強い事業モデルを構築しています。こうしたオペレーションの柔軟性は、特に為替や規制変動の影響を受けやすいヘルスケア業界で競争優位となっています。

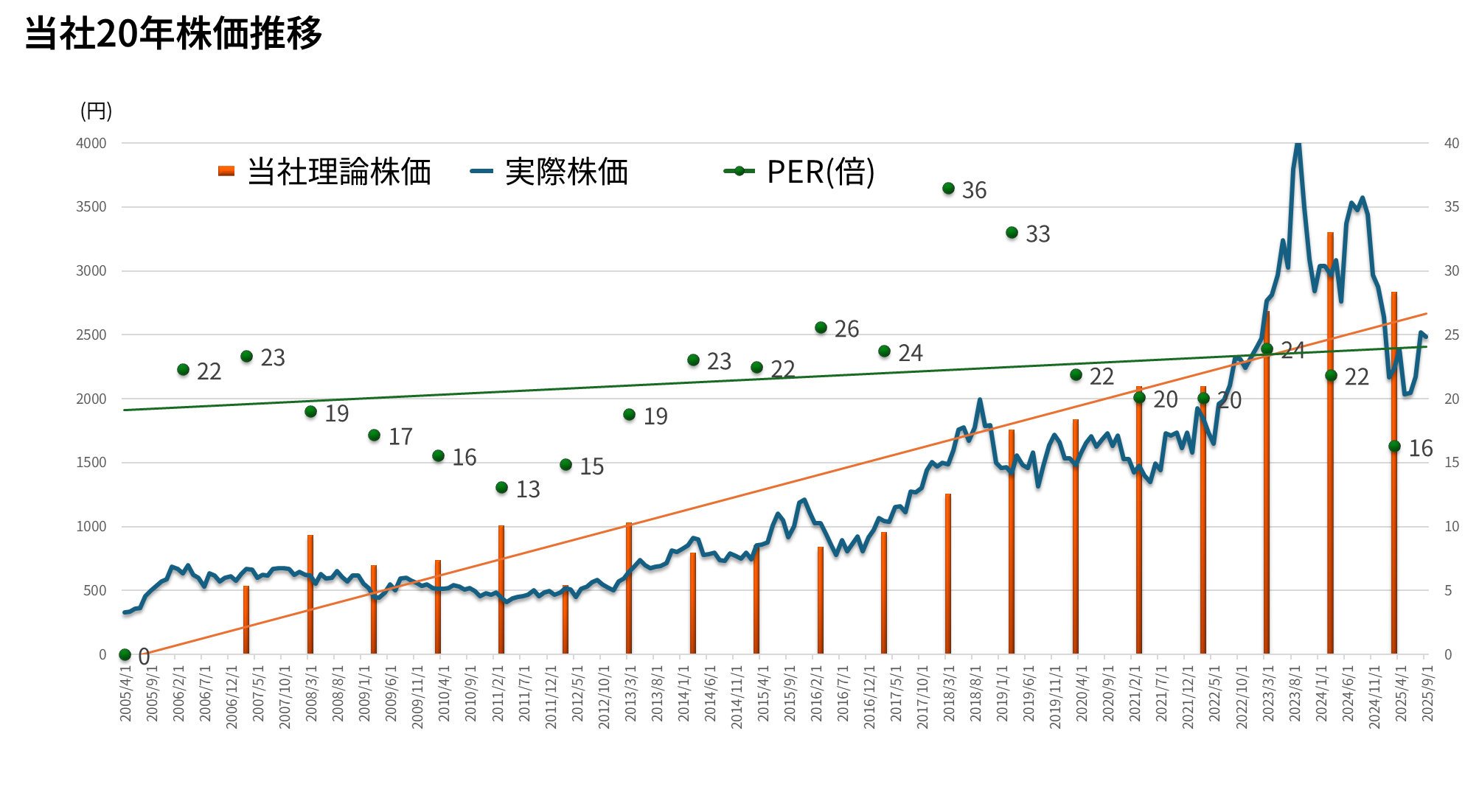

実際に過去の業績の推移をみれば、当社が同業各社に比べて、いかに安定的、持続的に発展してきたかが一目瞭然であり、当社の取ってきた戦略が有効であったことを示しています。また21期連続配当増を続けており、今後も着実に株主価値の増大が図れると見込んでいます。

※同業5社平均は、当社と規模感および事業領域の近い同業(化粧品・消費財・医薬品メーカー)を選定

※記載の倍率は、直近10年の成長を示しています

Q37 ESGに対する考え方/スタンスはどのようなものか?

当社グループは、定款に定める経営理念や価値行動規範(7つの宣誓)、各種方針に基づき、生活者、取引先、従業員、株主・投資家、地域社会などあらゆるステークホルダーと協働し、「Well-beingな社会」の実現に向けて社会的責任を果たすとともに企業価値の向上に努めており、その実現に向けて「事業を通じたWell-beingの実現」「人的資本の最大化」「持続可能な地球環境への貢献」「社会との共生」「経営基盤の強化」の5つをマテリアリティとして特定し重点的に取り組んでいます。

これらは事業成長と社会的価値の創出を同時に実現するための指針であり、ESGを経営戦略の中核に据えた取組みであると同時に、当社グループはESGに加えコアバリューである「健康(H)」を重要な観点として掲げ「ESH経営」を推進しており、これは経営層のインセンティブとも直結する重要な指標となっています。

Q38 DEIについてはどう考えているのか?

事業の多様化、グローバル化が急速に進む中、これからも継続的に価値を創出するためには、多様な人材が価値観を共有し、切磋琢磨しながら成長していくことが不可欠と考えています。そのために、多様な人材が活躍できる環境整備と企業風土を醸成し、ダイバーシティ推進の取り組みを積極的に行い、心理的安全性の高い職場づくりを推進しています。例えば、女性活躍のための環境整備に長年取り組んできたことで、女性管理職比率が30%以上と高水準に向上しています。LGBTQ+への取り組みを促進するため、「同性パートナー登録制度」や「性的指向及び性自認の多様性に関する行動ライン」を策定するなど環境整備を進めています。様々な国籍のグローバル人材の登用とインクルージョンを進め、障がい者雇用に関して、インクルーシブな取り組みを推進して心理的安全性を高める風土づくりに力を入れています。

Q39 ROE目標は?グローバルの同業企業と比較すると低いが高めていこうと思わないのか?

ROE(自己資本利益率)は、株主価値創造を測る上で最も注目される指標ですが、2024年度におけるロート製薬のROEは 12.1% と安定的に二桁を維持しており、積極的な投資フェーズにありながら同業各社に比べても優位に効率性を確保できています。

今後については、この水準をグローバル大手のような水準に無理やり上げることは、企業規模と体力に圧倒的な差がある現状ではサステナブル、かつ有効な戦略であるとは考えられません。

したがって今後も二桁台のROEを維持しながら、事業を継続的、持続的に成長させることにより企業価値の増大を図っていく考えです。

Q40 株価についてはどう考えるのか?

日々変動する株価については、市場環境、投資家の動向等、多くの関連する変数によって決まるものであり、当社としては直接株価に関して影響を与えるような発言、行動は、法規上も困難であります。しかし「企業価値の持続的長期的向上」は、経営上の大きな目的であり、その事を念頭にすべての意思決定を行ってきました。実際に過去20年間の推移を見れば、着実に企業価値は増大してきており、また株価とも長期的に連動していることが見て取れます。今後もこのような考えで一貫した企業経営を果敢に行っていく事を、すべてのステークホルダーの皆様にお約束いたします。

理論株価:当該年度のFCFをもとにDCF法で算出した時価総額と、当該年度直前2期のEBITDA倍率を使用したマルチプル法で算出した時価総額などを組み合わせて算出した理論株価

当ページに掲載の情報は2025年9月時点のものであります。免責事項についてはこちらをご確認ください。